Najlepsze inwestycje Orlen to dziś przede wszystkim kilka powiązanych kierunków: od akcji i dywidendy po offshore, ładowanie aut, wodór i biopaliwa. Dla czytelnika ważne jest nie to, co brzmi najbardziej efektownie, tylko to, gdzie koncern faktycznie lokuje kapitał i jaki może to mieć wpływ na wartość firmy oraz na codzienny rynek paliw i energii. W tym tekście rozkładam temat na praktyczne części: co daje ekspozycję na ORLEN, które segmenty mają największy potencjał i gdzie ryzyko jest po prostu większe.

Najmocniejsze kierunki Orlenu to dziś dywidenda, energetyka odnawialna, infrastruktura dla mobilności i bardziej marżowa petrochemia

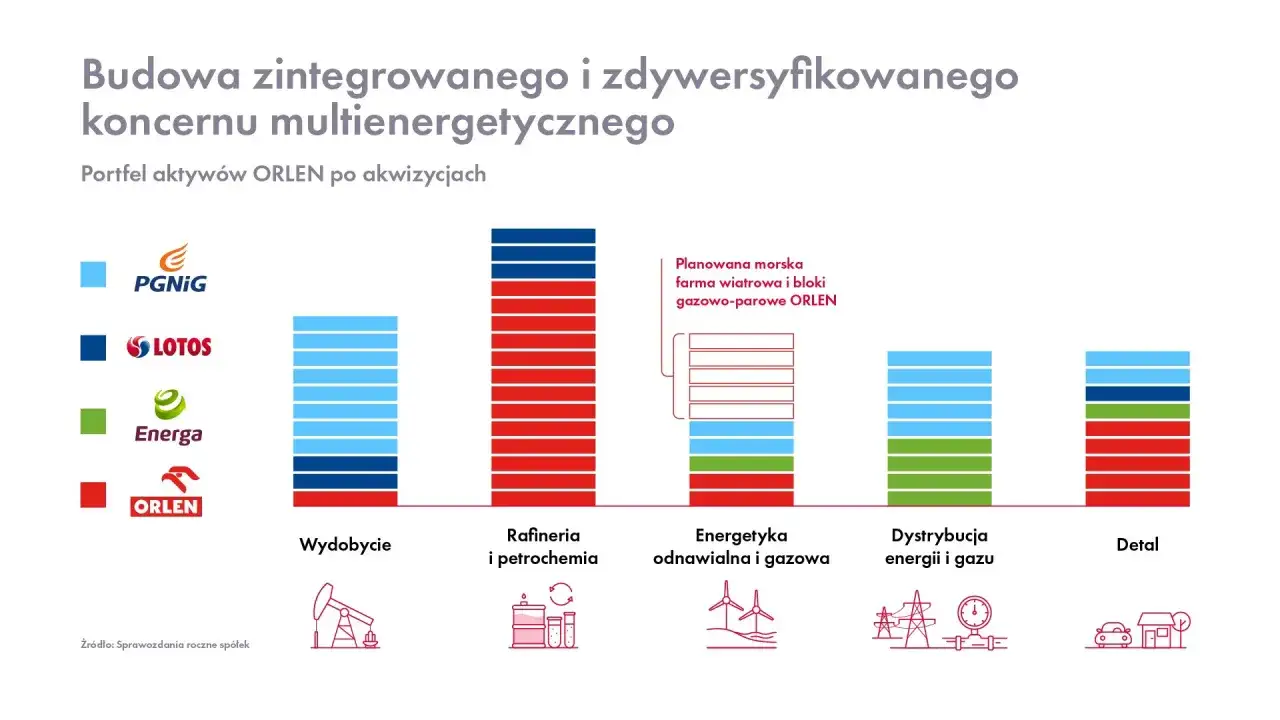

- Ekspozycja na ORLEN to nie tylko akcje, ale też udział w projektach energetycznych, logistycznych i przemysłowych.

- W 2026 roku spółka wypłaca 8 zł dywidendy na akcję za 2025 r., a polityka zakłada dalszy wzrost dywidendy gwarantowanej.

- Największy długoterminowy potencjał wzrostu ma dziś OZE, zwłaszcza Baltic Power i kolejne projekty wiatrowe oraz fotowoltaiczne.

- Elektromobilność i wodór budują przyszłą infrastrukturę dla kierowców, ale nadal wymagają cierpliwości i dużych nakładów.

- Petrochemia, biopaliwa i recykling wyglądają mniej medialnie, lecz często oferują stabilniejszy model biznesowy niż sama sprzedaż paliw.

- Przy zakupie akcji trzeba korzystać wyłącznie z licencjonowanych domów maklerskich i uważać na fałszywe oferty inwestycyjne.

Co dziś oznaczają najlepsze inwestycje Orlenu

Ja patrzę na ten temat w dwóch warstwach. Pierwsza to ekspozycja giełdowa, czyli akcje i dywidenda. Druga to sama mapa projektów, które mają budować wartość spółki przez kolejne lata, a nie tylko poprawiać jeden kwartał wyniku.

W praktyce ORLEN inwestuje jednocześnie w bezpieczeństwo dostaw, nową energię i bardziej nowoczesną mobilność. Strategia do 2035 roku opiera się na ogromnym programie inwestycyjnym, który obejmuje OZE, gaz, magazyny energii, wodór, elektromobilność, biopaliwa i recykling. To ważne, bo nie mamy tu jednego „złotego strzału”, tylko portfel kierunków o różnym horyzoncie zwrotu.

- Perspektywa krótka to przede wszystkim dywidenda i bieżąca kondycja finansowa spółki.

- Perspektywa średnia to rozwój stacji, ładowania, biopaliw i petrochemii.

- Perspektywa długa to offshore, większy udział OZE, wodór i modernizacja całego miksu energetycznego.

To rozróżnienie jest kluczowe, bo łatwo pomylić projekt, który dobrze wygląda w komunikacie prasowym, z projektem, który naprawdę zacznie pracować na wynik dopiero za kilka lat. Z takiej perspektywy najprostszą ekspozycją są akcje, a potem dopiero konkretne segmenty wzrostu.

Akcje ORLEN i dywidenda jako najprostsza ekspozycja

Jeżeli ktoś chce uczestniczyć w historii Orlenu bez wybierania pojedynczych projektów, akcje są najprostszą drogą. W 2026 roku walne zgromadzenie zatwierdziło 8,00 zł dywidendy na akcję za 2025 r., a spółka od lat podkreśla progresywną politykę dywidendową, zakładającą coroczny wzrost dywidendy gwarantowanej o 0,15 zł na akcję.

To jednak nie jest spółka „tylko pod dywidendę”. ORLEN nadal intensywnie inwestuje, więc część gotówki trafia do akcjonariuszy, a część pracuje w projektach o dłuższym cyklu zwrotu. Z punktu widzenia inwestora to dobry układ, jeśli akceptuje on zmienność kursu i rozumie, że sektor paliwowo-energetyczny reaguje na ceny surowców, marże rafineryjne, regulacje i tempo transformacji.

Przy zakupie akcji warto trzymać się podstaw. ORLEN przypomina, że inwestowanie odbywa się wyłącznie przez licencjonowane domy maklerskie i banki prowadzące działalność maklerską. To ważne, bo wokół dużych spółek regularnie pojawiają się fałszywe reklamy obiecujące szybki zysk.

- Plus - jedna spółka daje ekspozycję na kilka segmentów naraz: paliwa, energię, petrochemię i detal.

- Plus - dywidenda jest realnym elementem polityki kapitałowej, a nie jedynie obietnicą.

- Minus - kurs akcji może reagować gwałtownie na surowce, politykę i wyniki segmentów.

- Dla kogo - dla inwestora, który chce prostego wejścia w całą historię spółki, a nie pojedynczy projekt.

Jeśli jednak ktoś patrzy szerzej niż na roczną wypłatę, najciekawsze stają się inwestycje, które mają budować przewagę ORLEN-u w nowym miksie energetycznym.

OZE i Baltic Power jako główny silnik wzrostu

Tu właśnie widać, dokąd naprawdę idzie kapitał koncernu. Strategia ORLEN do 2035 roku zakłada wzrost mocy zainstalowanej w OZE do 12,8 GW, a na samą transformację i dekarbonizację spółka chce przeznaczyć 180 mld zł. To już nie jest poboczny temat, tylko jeden z głównych filarów całej firmy.

Jak podaje ORLEN, Baltic Power ma 76 turbin o mocy 15 MW i ma pokrywać około 3% zapotrzebowania Polski na energię elektryczną, czyli potrzeby ponad 1,5 mln gospodarstw domowych. Dla inwestora ważne jest to, że projekt jest w realnej budowie, a nie na etapie prezentacji. To ma znaczenie, bo w offshore liczy się nie tylko potencjał, ale też wykonanie, logistyka i dyscyplina kosztowa.

Do tego dochodzą projekty fotowoltaiczne. W 2026 roku ORLEN zakończył rozbudowę farmy PV w Kleczewie do 250 MW, co czyni ją największą instalacją PV w portfelu koncernu. To dobry przykład, bo pokazuje, że OZE nie jest już dla spółki abstrakcyjnym hasłem, tylko zbiorem konkretnych aktywów.

- Największa zaleta - długoterminowa ekspozycja na czystszą energię i rosnący udział OZE w miksie.

- Największe ryzyko - opóźnienia, przekroczenia budżetu i długi czas zwrotu.

- Wniosek praktyczny - to segment dla cierpliwych, nie dla osób szukających szybkiego efektu finansowego.

Po OZE naturalnie pojawia się kolejny temat: co z energią potrzebną nie tylko dla sieci, ale też dla samych kierowców i transportu drogowego.

Elektromobilność i wodór zmieniają codzienny biznes przy drogach

To jeden z najbardziej „motoryzacyjnych” obszarów w całej układance. ORLEN Charge przekracza dziś 1,3 tys. punktów ładowania, a w Niemczech do końca 2026 roku ma dojść ponad 160 nowych punktów szybkiego ładowania o mocy do 400 kW. Z perspektywy kierowcy to ważne, bo pokazuje, że spółka buduje nie tylko sprzedaż paliwa, ale też ruch wokół energii dla aut elektrycznych.

W praktyce te inwestycje mają sens wtedy, gdy stacja ładowania znajduje się w miejscu o dużym przepływie klientów. Właśnie dlatego ORLEN rozwija huby przy sklepach, drogach szybkiego ruchu i w lokalizacjach, które dają szansę na realną monetyzację czasu ładowania. Dla inwestora to nadal segment bardziej rozwojowy niż dojrzały, ale już teraz wyznacza kierunek zmiany całego biznesu detalicznego.

Wodór jest jeszcze bardziej strategiczny. W Polsce działają już ogólnodostępne stacje w kilku miastach, a w Szczecinie powstaje hub, który ma umożliwiać produkcję nawet 90 kg wodoru na godzinę. To nie jest masowy rynek na dziś, ale jeśli transport ciężki i publiczny będzie przyspieszał transformację, ORLEN może mieć tu mocną pozycję startową.

| Obszar | Co buduje ORLEN | Co to znaczy dla kierowcy | Główne ograniczenie |

|---|---|---|---|

| Ładowanie EV | Sieć ładowarek AC/DC i huby dużej mocy | Szybsze i wygodniejsze ładowanie w trasie i w mieście | Wciąż nierówny popyt i długi czas pełnej monetyzacji |

| Wodór | Stacje i huby dla transportu niskoemisyjnego | Alternatywa dla floty ciężkiej i publicznej | Rynek jest mały i mocno zależny od infrastruktury oraz regulacji |

To segmenty, które rosną wraz ze zmianą nawyków kierowców, ale nie mają jeszcze takiej przewidywalności jak klasyczny biznes paliwowy. Dlatego obok nich warto patrzeć także na bardziej przemysłowe elementy strategii, które często są mniej widowiskowe, za to bardziej odporne na szum rynkowy.

Petrochemia, recykling i biopaliwa mogą być niedocenianym rdzeniem

W mojej ocenie to właśnie tutaj Orlen bywa najczęściej źle oceniany przez osoby patrzące wyłącznie na stacje paliw. Tymczasem w strategii koncernu petrochemia, recykling i biopaliwa mają coraz większe znaczenie, bo pozwalają wyjść poza prosty model „ropa na wejściu, paliwo na wyjściu”.

Jak podaje ORLEN, po uruchomieniu instalacji HVO potencjał produkcji biopaliw ma wzrosnąć do około 700 tys. ton rocznie, a celem na 2030 rok jest 1,1 mln ton. Do tego dochodzi rozwój recyklingu, gdzie spółka celuje w moce do 0,4 mln ton oraz mocniejsze wejście w produkty specjalistyczne i obieg zamknięty. W 2026 roku pomaga też regulacyjne otoczenie rynku, bo Narodowy Cel Wskaźnikowy w Polsce wynosi 10%, co wspiera popyt na biokomponenty.

Dlaczego to jest ważne? Bo takie aktywa często lepiej bronią marży niż sama sprzedaż benzyny czy diesla. Oczywiście nadal są zależne od kosztów surowców, technologii i otoczenia regulacyjnego, ale mają bardziej przemysłowy profil i łatwiej z nich budować dłuższy łańcuch wartości.

- Biopaliwa - największy sens mają tam, gdzie popyt wspiera regulacja i realny wolumen w transporcie.

- Recykling - z punktu widzenia strategii to nie dodatek wizerunkowy, tylko sposób na odzyskanie wartości z materiałów.

- Petrochemia - mniej medialna niż offshore, ale często bardziej odporna na krótkoterminowy szum wokół cen ropy.

Po zebraniu tych elementów można już uczciwie porównać, który kierunek wygląda najlepiej pod kątem ryzyka, potencjału i czasu, jaki trzeba mu dać.

Który kierunek ma dziś najlepszy profil ryzyka i potencjału

Gdy sprowadzam całość do jednego wyboru, nie szukam „najgłośniejszego” projektu. Szukam najlepszego stosunku ryzyka do horyzontu i szansy na dowiezienie wyniku. W przypadku ORLEN-u ta odpowiedź nie jest jedna, ale da się ją sensownie uporządkować.

| Obszar | Horyzont | Potencjał | Ryzyko | Mój werdykt |

|---|---|---|---|---|

| Akcje i dywidenda | Krótki i średni | Stabilny, zależny od wyników i wypłat | Średnie | Najprostsza ekspozycja na całą spółkę |

| OZE i Baltic Power | Średni i długi | Wysoki | Wysokie | Najmocniejszy silnik wzrostu, ale z długim czasem realizacji |

| Elektromobilność i wodór | Średni i długi | Średni do wysokiego | Wysokie | Opcja na przyszłość mobilności, nie gotowa maszyna cash flow |

| Petrochemia, recykling, biopaliwa | Średni | Stabilny do dobrego | Średnie | Najbardziej „przemysłowy” i często niedoszacowany segment |

Jeśli mam wskazać najbardziej rozsądny zestaw dla ostrożniejszego inwestora, stawiam najpierw na akcje i dywidendę, a dopiero potem na wybrane segmenty wzrostowe. Jeśli ktoś akceptuje większą niepewność, OZE daje największy potencjał, ale wymaga czasu. Mobilność i wodór są bardziej opcją strategiczną niż pewnym źródłem szybkiego zysku.

Na co patrzę, zanim uznam projekt ORLENU za naprawdę perspektywiczny

W tej spółce najłatwiej przeoczyć różnicę między projektem „dobrze brzmiącym” a projektem, który faktycznie ma szansę dowieźć wynik. Dlatego przed oceną patrzę na pięć rzeczy: czy jest finalna decyzja inwestycyjna, czy projekt ma partnera lub odbiorcę, czy harmonogram jest realny, czy nakłady nie zjadają przyszłej marży i czy segment ma wsparcie regulacyjne albo popytowe.

- czy projekt nie jest tylko koncepcją, ale ma już fazę realizacji,

- czy skala nakładów ma sens względem potencjalnych przepływów,

- czy technologia jest wdrażalna operacyjnie, a nie tylko atrakcyjna w prezentacji,

- czy projekt ma naturalny rynek zbytu,

- czy wspiera go regulacja, infrastruktura albo trwała zmiana zachowań klientów.

W przypadku ORLEN-u właśnie te kryteria oddzielają projekty, które wyglądają dobrze na slajdzie, od tych, które naprawdę mogą pracować na wartość spółki. Dlatego najrozsądniej patrzeć warstwowo: akcje i dywidenda jako bieżąca ekspozycja, a OZE, biopaliwa, recykling, ładowanie i wodór jako silniki przyszłego wzrostu.